概要

令和6年度に行われた「定額減税しきれないと見込まれる方」等への定額減税調整給付金(当初調整給付)では、迅速な給付を行うために、令和5年分所得や扶養状況を基にした推計額(令和6年分推計所得税額)を用いて給付額を算定し給付を行いました。

今回、令和6年分所得税と定額減税の実績額が確定したため、当初の給付額に不足がある方等に対して、追加で給付を行います。

対象者

次の「不足額給付(1)」または「不足額給付(2)」に該当する方。

- 令和7年1月1日に河内町に住民登録がない方は対象外

- 納税義務者本人の合計所得金額が1,805万円を超える方は対象外

不足額給付(1)

〇令和6年度の当初調整給付の給付額に不足が生じた方

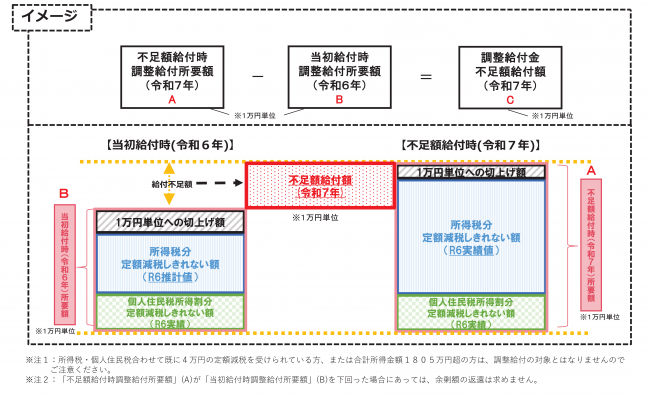

給付額

「不足額給付額算定時点の調整給付額」と「当初調整給付額]との差額(1万円単位)

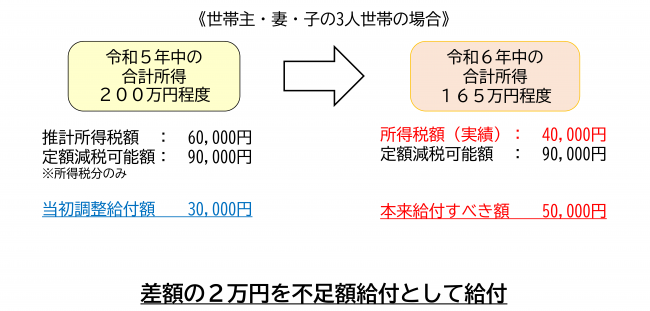

例1 令和5年所得よりも令和6年所得が減少した場合(令和6年中に退職した方など)

【解説】

令和5年所得等から算定した推計所得税額が60,000円、所得税分のみの定額減税可能額が90,000円、当初調整給付額は30,000円であったが、令和6年所得税額(実績)が40,000円、所得税分のみの定額減税可能額が90,000円、本来給付すべき額が50,000円となった場合、当初調整給付額30,000円と本来給付すべき額50,000円の差額である20,000円が不足額給付として給付されます。

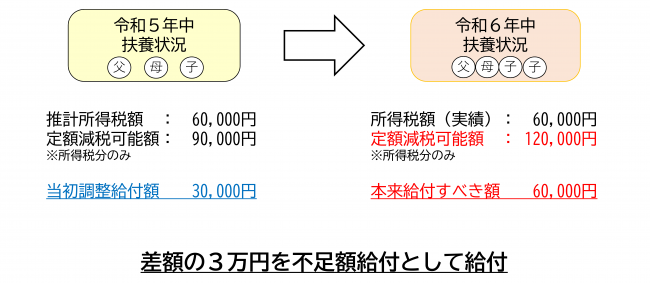

例2 令和6年中に扶養親族が増えた場合(昨年結婚された方、子どもが生まれた方など)

【解説】

令和5年の扶養状況は2人(妻、子1人)だったため、所得税分のみの定額減税額は90,000円であったが、令和6年中に子どもが出生し、扶養人数が1人増え、所得税分のみの定額減税額が120,000円となった。

この場合、推計所得税額が60,000円、定額減税可能額が90,000円で当初調整給付額は30,000円に対して、令和6年所得税額(実績)が60,000円、定額減税可能額が120,000円となったことで、本来給付すべき額は60,000円となる。これより、当初調整給付額30,000円と本来給付すべき額60,000円の差額である30,000円が不足額給付として給付されます。

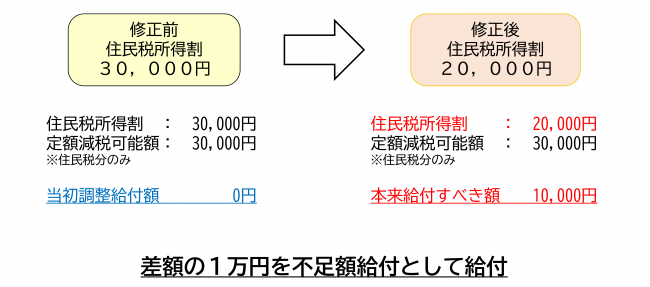

例3 修正申告により令和6年度の住民税所得割が減少した場合

【解説】

令和6年度個人住民税の当初決定時には、個人住民税所得割が30,000円、個人住民税分のみの定額減税可能額が30,000円のため、当初調整給付額は0円であったが、当初決定後に令和6年度個人住民税の修正申告を行ったことで、個人住民税所得割が20,000円に減少した。

この場合、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が20,000円、個人住民税分の定額減税可能額が30,000円、本来給付すべき額は10,000円となり当初調整給付額0円と本来給付すべき額10,000円の差額である10,000円が不足額給付として給付されます。

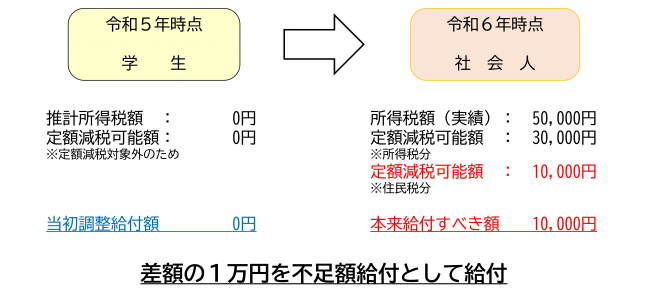

例4 令和6年中に新規就職し、所得税が発生した場合

【解説】

令和5年中は学生で所得がなかったため、推計所得税額および定額減税可能額は0円であり当初調整給付額も0円であった者が、令和6年中に就職し、令和6年所得税額(実績)が50,000円となった。この場合、所得税分のみの定額減税可能額の30,000円分が減税され、所得税額は20,000円となる。よって、所得税分のみの定額減税控除外額は発生しない。

一方で個人住民税分のみの定額減税可能額については、令和6年度分住民税が発生しておらず、減税することができないため、個人住民税分の10,000円が不足額給付として給付されます。

不足額給付(2)

〇定額減税と低所得世帯向け給付の対象にならなかった方(以下のすべての要件を満たす方)

1.令和6年分所得税額および令和6年度分個人住民税所得割額ともに定額減税前税額が0円

(本人として、定額減税の対象外である方)

2.令和6年分所得税額または令和6年度分個人住民税の税制度上「扶養親族」の対象外

(青色事業専従者、事業専従者(白色)、合計所得金額48万円超の方)

3.低所得世帯向け給付金

(令和5・6年度住民税非課税または均等割のみ課税世帯給付金(7万円または10万円))の

対象世帯の世帯主・世帯員に該当していない方

給付額

原則4万円

※令和6年1月1日時点で国外居住者であれば3万円

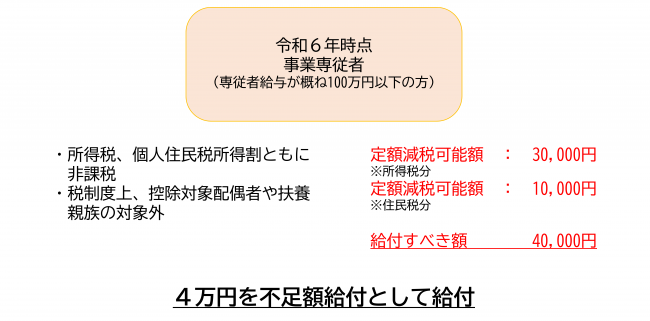

例5 課税世帯に属している「事業専従者(青色・白色)」

【解説】

・納税者である個人事業主の事業専従者であって、専従者給与が概ね100万円以下の事業専従者は、所得税および個人住民税所得割が非課税であり、本人および扶養親族として定額減税の対象外であった。

・また、世帯内に納税者がいることで、低所得世帯向け給付金の対象にもなっていない。

・この場合、不足額給付要件2に該当するため、4万円を不足額給付として給付される。

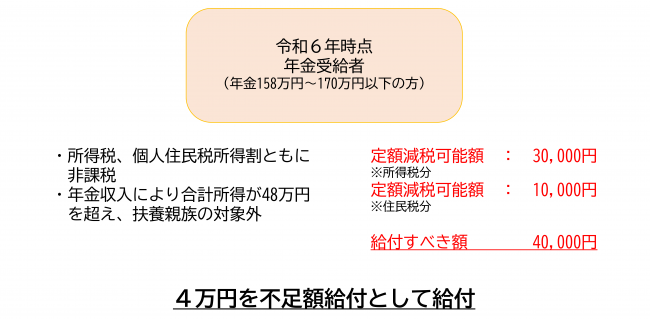

例6 課税世帯に属している年金受給者「合計所得金額48万円超」

【解説】

・本人は、所得税および住民税所得割額が非課税のため、定額減税の対象外。

・年金収入が158万円を超え、合計所得48万円超えとなるため、納税者の扶養親族の対象外。

・また、世帯内に納税者がいることで、低所得世帯向け給付金の対象にもなっていない。

・この場合、不足額給付要件2に該当するため、4万円を不足額給付として給付される。

申請手続き

対象者には、町より不足額給付金に関する書類を送付します。

1.不足額給付(1)の方で、公金受取口座等の登録がある方(プッシュ型)

「不足額給付金 支給のお知らせ」(ハガキ)を送付します。原則手続き不要です。

通知発送日 :令和7年8月20日頃

給付金振込日:令和7年9月10日頃

※振込口座の変更を希望される方は、必要事項を記入し、

- 本人確認書類の写し

- 受取口座を確認できる書類の写し

を提出してください。

支給口座登録等の届出書 [PDF形式/443.52KB]

提出期限 :令和7年9月3日 役場必着

2.不足額給付(1)の方で、公金受取口座等の登録がない方(確認書型)

「不足額給付金 支給確認書」(封書)を送付します。

通知発送日 :令和7年8月20日頃

記載内容を確認のうえ必要事項を記入し、

- 本人確認書類の写し

- 受取口座を確認できる書類の写し

を同封の返信用封筒で返信してください。

返信いただいた書類は、順次、審査を行い振込手続きを進めます。(振り込みまで1か月半程度)

(注)1.給付金を受け取るには返信が必要です。

2.期限までに返信がない場合は給付を辞退したものとみなしますのでご注意ください。

3.受け付けたことをお知らせする、決定通知書等は送付いたしません。

提出期限:令和7年10月31日 消印有効

3.不足額給付(2)の方(申請書型)

「不足額給付金 申請書」(封書)を送付します。

通知発送日 :令和7年8月20日頃

記載内容を確認のうえ必要事項を記入し、

- 本人確認書類の写し

- 受取口座を確認できる書類の写し

を同封の返信用封筒で返信してください。

返信いただいた書類は、順次、審査を行い振込手続きを進めます。(振り込みまで1か月半程度)

(注)1.給付金を受け取るには返信が必要です。

2.期限までに返信がない場合は給付を辞退したものとみなしますのでご注意ください。

3.受け付けたことをお知らせする、決定通知書等は送付いたしません。

提出期限:令和7年10月31日 消印有効

申請書 [PDF形式/787.57KB]

よくあるお問い合わせ

◆私は不足額給付の対象になりますか?

不足額給付の対象となる方には、令和7年8月20日以降、給付金額を記載した通知を送付します。

ただし、給付対象者であっても、町からの通知が届かない場合もあります。

8月25日になっても届かない場合はお問い合わせください。

◆確認書(申請書)を返信しましたが、いつ頃振り込まれるか等の連絡はありますか?

支給の決定通知書等は送付いたしません。

返信いただいてから、1か月半程度で給付金を支給予定ですので、お手数でも記帳等でご確認ください。

◆給付金が振り込まれた場合、通帳にはどのように記帳されますか?

「カワチマチフソクガクキユウフ」の振込名義で振り込みを行います。

◆令和6年6月以降に支給された調整給付(定額減税補足給付金)を受給していなくても、不足額給付を受けることはできますか?

不足額給付の支給要件を満たしていれば、給付対象外で調整給付を受給していなかったとしても、不足額給付を受給することができます。

ただし、調整給付金の受給対象であったが受給されなかった場合、不足額給付の支給時に受け取ることができるのは不足額給付支給分のみであり、調整給付金分を上乗せして受給することはできません。

◆退職により、令和6年中の収入が、令和5年中の収入と比べて、大きく減りました。令和6年度に実施された調整給付金の対象ではなかったのですが、不足額給付はもらえますか?

令和6年中の収入及び所得税が確定し、定額減税しきれない場合には、不足額給付の対象となります。

◆令和6年度に調整給付の支給を受けましたが、確定申告(年末調整)で全額減税されました。受給した調整給付は返納が必要ですか?

令和6年度調整給付が過大に支給されていた場合でも返納は求めません。

◆昨年、子供が生まれて扶養親族が増えました。令和6年度に実施された調整給付金(当初給付分)は既に受け取っていますが、給付額の算定の基準となる扶養親族数には、新たに生まれた子どもが含まれていません。新たに生まれた子どもの分の追加給付はもらえますか?

令和6年中に子どもが生まれた場合、所得税分の調整給付金につきましては、再度算定し、不足分を追加で給付いたします。

令和6年度に実施した調整給付金(当初給付)は、令和5年中の収入や扶養親族数等を基にした推計額を用いて算定しています。よって、令和6年分の収入や扶養親族数等が確定した後、再度給付金額を算定し、調整給付金(当初給付)に不足がある場合には、令和7年度に追加で給付することとしています(不足額給付)。

なお、住民税分の調整給付金につきましては、令和6年度住民税課税情報(令和5年中の収入や扶養親族数等)によって決定いたしますので、追加の給付はございません。

◆令和7年3月に河内町に転入し住民登録をしましたが、不足額給付は河内町からもらえますか?

河内町から不足額給付の支給はありません。

令和7年1月1日時点で住民登録がある自治体が不足額給付の算定を行います。

◆令和6年中に河内町に転入し、令和7年1月1日時点で河内町に住民登録がある場合、不足額給付は河内町からもらえますか?

支給要件を満たしていれば、河内町から不足額給付を支給します。

◆令和6年分の源泉徴収票に、「控除外額」が記載されていました。この金額が給付されますか?

控除外額は、所得税の定額減税可能額のうち令和6年分の所得税から控除しきれなかった額です。

令和6年推計所得から算定して控除外額が見込まれる方には令和6年中に調整給付を支給しています。

不足額給付は調整給付を支給しても不足が生じる場合等に追加で支給するものですので、必ずしも控除外額が不足額給付として支給されるものではありません。

◆令和6年分の源泉徴収票に記載された「控除済額」と「控除外額」を合算しても、定額減税可能額(4万円×(本人+扶養親族数))にならないのはなぜですか?

令和6年分の源泉徴収票には、所得税分の定額減税についてのみ記載されているためです。

令和6年度個人住民税分の定額減税額については、含まれていません。

住民税分の定額減税については、「令和6年度 町民税・県民税森林環境税税額決定通知書」等をご確認ください。

(参考:定額減税可能額の考え方)

所得税分の定額減税可能額:3万円×(本人+同一生計配偶者+扶養親族)

個人住民税分の定額減税可能額:1万円×(本人+同一生計配偶者+扶養親族)

◆給付対象者が亡くなった場合、不足額給付の取り扱いはどうなりますか?

不足額給付の法的性格は民法上の贈与契約のため、給付金を受給するためには、給付対象者の受贈の意思表示が必要になります。

このため、令和7年1月2日以降に給付対象者が亡くなられた場合、以下の対応となります。

・給付申請を行うことなく亡くなられた場合 → 不足額給付は給付されません。

・給付申請を行った後に亡くなられた場合 → 他の相続財産とともに、相続の対象となります。

◆給付対象者が体が不自由で、自分で確認書等の提出ができない場合、どのようにしたらよいですか?

本人による申請が困難な場合は、代理人が行うことも可能です。

申請者と同一世帯の世帯員や法定代理人、普段から申請受給対象者本人の身の回りの世話をしている親族その他の人などによる代理申請が認められます。

代理申請には、代理人欄への記入のほか、本人、代理人両方の本人確認書類の写しと本人の口座確認資料の写しの添付が必要です。

定額減税に便乗した詐欺に注意!

給付金を装った「振り込め詐欺」「個人情報の詐取」にご注意ください!

こんな内容にご注意ください

・「定額減税」により所得税と住民税の還付金があります。

・通知(書類)を送りましたが届いていますか?

・手続きができるか確認するので、今使っている銀行名・口座番号・暗証番号を教えてください。

被害に合わないために

・電話で口座情報を聞き出したり、ATM操作を指示する話は詐欺です。

・ATMで還付金手続きはできません。

・絶対に銀行口座情報(特に暗証番号)を教えたり、キャッシュカードを渡さないようにしてください。

・県や市、国の職員などをかたる不審な電話や郵便やメールがあった場合は、最寄りの警察署か警察相談専用電話(♯9110)にご連絡ください。